一、引言

一、引言

随着信息技术的飞速发展,数字化转型已成为各行各业不可逆转的趋势。在财务管理领域,财会监督数字化作为提升管理效率、增强风险防控能力的重要手段,正逐步受到企业的广泛关注。本文将从财会监督数字化的背景、意义、实施策略及挑战等方面进行深入探讨,以期为企业提供有价值的参考。

二、财会监督数字化的背景与意义

(一)背景分析

在传统财务管理模式下,财会监督往往依赖于人工审核、纸质记录等方式,存在效率低下、易出错、难以追溯等问题。随着企业规模的扩大和业务复杂度的增加,这些问题愈发凸显,严重制约了财务管理的质量和效率。因此,探索财会监督数字化成为解决这些问题的有效途径。

(二)意义阐述

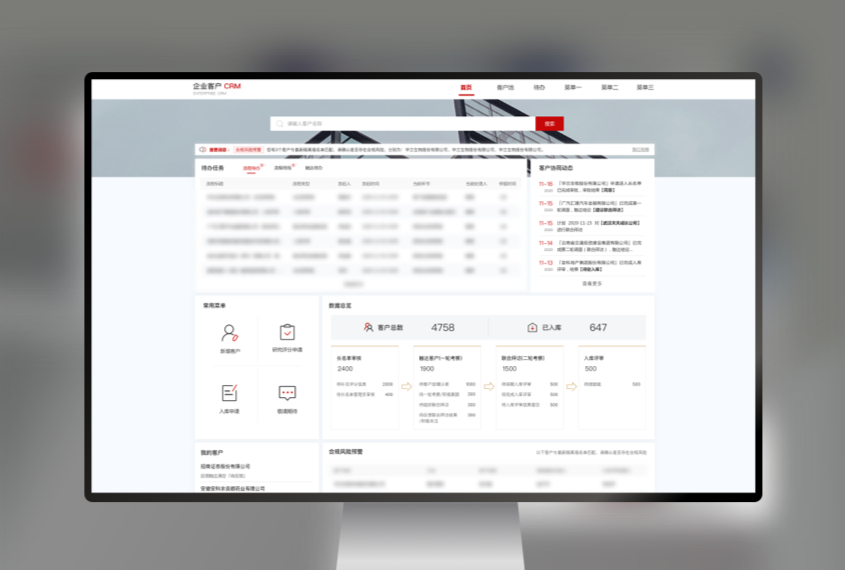

财会监督数字化通过运用大数据、云计算、人工智能等先进技术,实现财务数据的实时采集、分析、预警和监控,有助于提升财务管理的透明度、准确性和高效性。同时,数字化手段还能有效防范财务风险,提高合规性水平,为企业的稳健发展提供有力保障。

三、财会监督数字化的实施策略

(一)构建数字化平台

企业应结合自身实际情况,构建符合自身需求的财会监督数字化平台。该平台应具备数据采集、处理、分析、预警等功能,能够实现对财务数据的全面监控和管理。同时,平台还应具备良好的可扩展性和兼容性,以适应企业未来业务发展的需要。

(二)优化监督流程

在数字化平台的基础上,企业应优化财会监督流程,实现流程的自动化、智能化。例如,通过设定预警规则,当财务数据出现异常波动时,系统能够自动触发预警机制,提醒相关人员及时处理。此外,企业还可以利用人工智能技术,对财务数据进行深度挖掘和分析,发现潜在的风险和问题。

(三)加强人才培养与团队建设

财会监督数字化的实施离不开专业的人才和团队。企业应加强对财务人员的培训和教育,提高他们的数字化素养和专业技能。同时,企业还应积极引进具有数字化背景的人才,充实财会监督团队的力量。通过人才培养和团队建设,为财会监督数字化的顺利实施提供有力的人才保障。

四、财会监督数字化面临的挑战与应对策略

(一)数据安全与隐私保护

在财会监督数字化的过程中,数据安全与隐私保护成为企业面临的重要挑战。企业应采取有效的数据加密、访问控制等措施,确保财务数据的安全性和隐私性。同时,企业还应加强对员工的安全意识教育,提高他们的数据保护意识。

(二)技术更新与迭代速度

随着技术的不断发展,财会监督数字化平台需要不断更新和迭代以适应新的业务需求和技术变化。企业应建立灵活的技术更新机制,确保平台的稳定性和先进性。同时,企业还应加强与供应商的合作与交流,共同推动财会监督数字化技术的发展和创新。

(三)跨部门协作与沟通

财会监督数字化涉及多个部门和岗位的协作与沟通。企业应建立完善的跨部门协作机制,明确各部门的职责和分工。同时,企业还应加强内部沟通与交流,确保信息的畅通无阻,为财会监督数字化的顺利实施提供有力的组织保障。

五、结论与展望

财会监督数字化作为财务管理领域的重要变革趋势,对于提升企业管理效率、增强风险防控能力具有重要意义。企业应积极拥抱数字化转型,结合自身实际情况制定切实可行的实施策略。同时,企业还应关注数据安全与隐私保护、技术更新与迭代速度以及跨部门协作与沟通等挑战,采取有效的应对措施加以解决。展望未来,随着技术的不断进步和应用场景的拓展,财会监督数字化将在财务管理领域发挥更加重要的作用。